消费淡季特征明显

一、产销数据分析

1、云南糖会确认全国食糖连续三个榨季减产

在云南糖会的总结发言上,中国糖业协会贾志忍常务副理事长预计本榨季全国食糖产量在1046-1056万吨之间。

本榨季除甜菜糖增产明显之外,其他产区的表现乏善可陈。广西、海南较上榨季明显减产,广东、云南则大体持平。这样,10/11榨季国内食糖总产量不但低于2月份广西糖会预期的1100万吨,而且也低于09/10榨季1073万吨的水平,出现连续三年减产的局面。

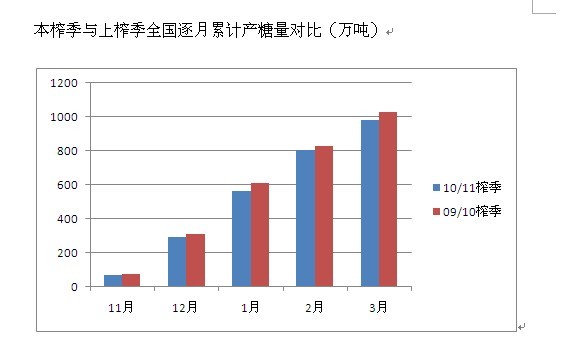

在甜菜糖产量取得恢复性增长的情况下,全国减产的很大一部分原因是广西糖产量的减少。广西糖产量从07/08榨季的941万吨减少至09/10榨季的710万吨,然后再减少到本榨季的673万吨,减产量大于广东以及云南的增产量总和。广西糖业发展局韦国健副处长在云南糖会的讲话中指出,连续三年的自然灾害对甘蔗的影响比预期严重,单产从07/08榨季的5.3吨/亩下降至本榨季的3.65吨/亩。另外,本榨季甘蔗生长期雨水过多,成熟期又遭遇霜冻和冰冻灾害,影响了糖分的积累,导致糖份大幅下滑,混合产糖率仅为12.15%,同比下降0.65个百分点,是近8个榨季以来的最低值。同时,3月份的持续阴雨天气影响了甘蔗正常的砍运工作,使收榨期延迟。从下图可以看出,本榨季全国食糖累计产量相比上榨季可谓一步赶不上,步步赶不上,每月累计产糖量一直没有超过上榨季,并且在1月份广西发生冰冻、霜冻灾害时,差距还一度拉大,幸而各地政府和糖厂及时采取措施,优先抢收抢榨受灾甘蔗,2月份的累计产量才又再度拉近。云南目前还没有收榨完毕,如果最终产量达不到178万吨,那么本榨季全国食糖的最终产量为下限1046万吨的可能性较大,相比去年小幅减产21万吨。

2、销量处于低谷

截至4月20日,广西累计销糖315万吨,同比减少65万吨;产销率46.82%,同比下降6.57个百分点。

同时,云南已收榨糖厂40家,在榨糖厂34 家,全省累计销糖68.62万吨,同比增加6.22万吨,产销率 43.37 %,同比提高5.03个百分比。

另外,截至3月31日,广东累计销糖53.82万吨,同比增加1.31万吨,产销率61.73%,同比提高0.51个百分点。

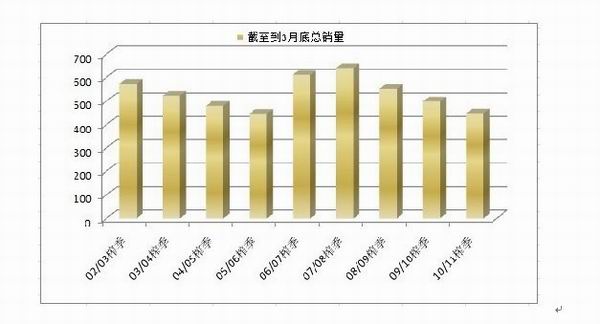

从以上三个食糖主产区的销售数据对比可以看出,云南和广东的产销进度同比均有所提高,特别是云南增幅明显,云南铁路部门全力保障滇糖外运,对云南糖产销率的提高有一定的帮助。另外,据传目前湛江的产销率已经达到90%以上,库存不到10万吨,湛江的制糖集团近期在广西糖网上已经暂停报价。与之形成鲜明对比的是,广西销糖量锐减,这与制糖集团的销售心态以及市场对广西糖的需求有关。制糖集团在销售淡季并不放量,而是细水长流,销区虽然对广西糖有较大需求,但是对于比去年同期高了2000多元的价格还是不太能接受,走一步看一步,观望情绪时有蔓延。由此形成了产区根据预期的供需缺口长期看涨,销区感觉销量一直萎靡不振转而看跌,双方博弈的结果就是全国截至3月底的累积销量处于近四个榨季以来的最低谷。

3、工业库存增加

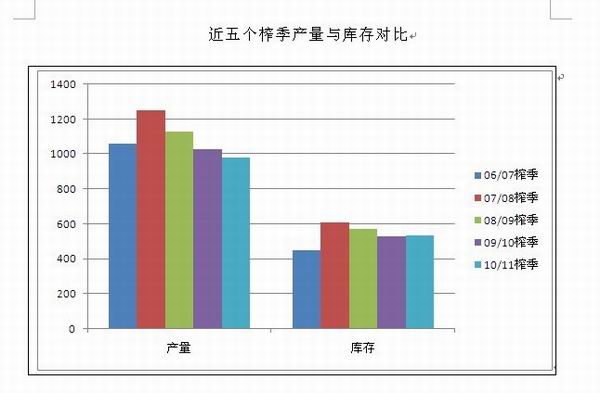

截至2011年3月底,本制糖期全国已累计产糖980.42万吨(上制糖期同期产糖1031.4万吨),累计销糖447.26万吨(上制糖期同期销售食糖499.28万吨),累计销糖率45.62%(上制糖期同期48.41%)。本榨季食糖产量、销量、产销率都在下降,四月份的产销数据五一之后才公布,从三月份的相关数据来看,06/07榨季至今各个榨季3月底的工业库存量分别为06/07榨季451.34万吨、07/08榨季610.08万吨、08/09榨季574.61万吨、09/10榨季532.12万吨、10/11榨季533.16万吨。从最近5个榨季的产销数据来看,本榨季截至3月底的库存量为5个榨季以来第三高的水平,但产量却是5个榨季以来最低的水平,最低的产量却囤积了第三高的库存,本榨季后期的销售压力增大。另外,虽然本榨季3月底累积的库存与上榨季相当,产量减少的数量大致等于销售减少的数量,但产销率却下降了2.79个百分比。而且今年食糖的价格与去年已经不可同日而语,五字头到七字头不能不说是一大飞跃,7000元以上的价格已经持续了很长一段时间,后期很可能还将持续,这一价格是否依然可以在消费旺季带动销量的大幅增长,尚需时间的检验。

4、甘蔗种植面积增加

广西、云南、广东三大产区糖协预估的甘蔗种植面积分别为1580万亩、480万亩和230万亩,较上榨季分别增加60万亩、42万亩和20万亩左右。尽管面积的增加最终是否意味着产量的增加尚存天气这一影响因素所带来的不确定性,但不断改善的供需状况对市场心理会产生一定影响。

在本月8日举行的广西春季农业生产天气分析视频会议上,广西农业厅、气象局负责人和有关专家会商分析后认为,由于春播期出现低温阴雨日数多、日照明显偏少的不利情况,广西大部出现了倒春寒天气,如果阴雨寡照天气持续,春播春种形势不容乐观。虽然春播春种开始之后,广西各地掀起甘蔗种植新高潮的报道就不断见诸各大媒体,但如果春季出苗情况不理想,对下榨季的产量将产生深远影响。

二、从广西糖网提前交收量看需求变化情况

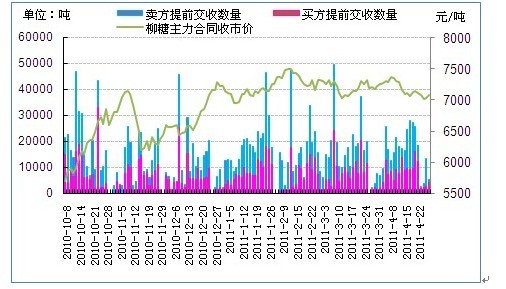

从上图可以看出,4月份柳盘主力合同价格呈现震荡走低的趋势,月初及月中价格出现回调时,说明买方提前交收非常积极,与此同时卖方也加紧套保。据统计,4月11日至15日广西糖网买方累计提前交收 46830吨,卖方累计提前交收 42510 吨,买方需求正逐渐启动,卖方销售积极性也有所提高。而上周(18日至22日)买方累计提前交收59295吨,卖方累计提前交收65405吨,卖方提前交收积极性超过买方,交收活跃度更高。但本周截至周四,买方累计提前交收仅为13290吨,卖方累计提前交收也大幅减少,仅为12380吨,比上周高峰期时一天的提前交收量还少,活跃度再度降低。出现这种情况的原因可能与五一假期因素有关,放假之前一般都成交清淡。 因此需求是否真的已经启动,要视五一假期之后的情况而定。

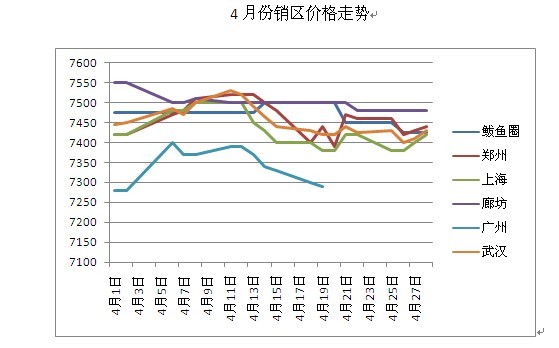

三、各销区现状简析:淡季需求萎靡不振

华北:3、4月份河北省进行食品卫生安全许可证的检查,部分企业已经开始停产整顿,具体复工时间可能在5月以后。但是5、6月份又将迎来营业执照年检,所以这几个月华北地区很多终端都处于干干停停的状态,对食糖的需求量不大,现货市场成交清淡。由于成交量较小,盘面走势对华北地区现货价格的影响不大,华北地区现货价格保持在7500-7550元之间,基本没有变化。

东北:东北地区离广西较远,物流耗时较久,广西食糖现货价格的影响因此比较滞后。随着价格的逐渐下调,东北地区现货成交情况近期有所好转,由清淡转为一般,以销售甜菜糖及加工糖为主,但砂糖的需求有所增加。在砂糖报价全线下调20-30元之后,与绵糖的价格分歧加大。以鲅鱼圈为例,目前中间商砂糖报价7350-7500元/吨,棉糖报价7400-7550元/吨。

西部:云南制糖集团的量大促销活动仍在进行中,除耿马糖加价20元/吨,二级糖减价30元/吨外,单批购买300吨以上(含300吨)优惠20元/吨,单批购买600吨以上(含600吨)优惠40元/吨,即使如此,成交仍然清淡,销区终端企业还是不太习惯使用云南糖。虽然云南中间商报价低于批发市场和集团报价20-40元/吨不等,但是由于处于消费清淡季节,商家采购意愿不强,观望心理较重,中间商成交情况也一样清淡。运输方面,据悉,从4月15日开始昆明铁路局将全面停止铁路小箱的使用,原来使用小箱发运的客户将全部改用大箱,使得昆明原本就已经比较紧张的集装箱源更加紧张。

华中:华中地区终端用户始终不习惯用云南糖,市场上有少量云南糖在售,销量不是很好。清明小长假后,长沙的部分现货商在农垦采购了少量柳兴糖,加上发车皮等相关费用运抵长沙后价格比其他商家略低,成交尚可。当前属于高糖价时期,商家普遍反映糖价相对高位时,现货整体销量情况都不理想,高糖价大大制约了食糖的消费量,目前华中地区现货价格在7400-7500元之间。

华南:广西糖港口外运遇到问题,贵港运输煤每吨为50元左右,而运输白糖仅为40元左右,运费差异导致船只难找,船运困难,直接影响了华南地区的食糖到货进度,目前华南地区现货价格在7350至7400元之间。

华东:华东地区现货销售情况低迷,只有在现货价格短暂下调时成交尚可,但是终端销量仍然一般,五一前的备货热情不如往年。并且由于缺乏广西及沿海糖源,市场的活跃度以及流动性不足。

中原: 中原地区现货价格居高不下,即使中间商报价曾短暂下调,在盘面回暖之后,价格又立即回补。主要因为中间商前期买入的高价糖还没有售完,并且广西糖产区现货价格仍然比较坚挺。由于现在处于淡季,为了规避风险,很多现货商并未存有太多糖源。当地的广西糖数量少,日照糖对现货市场的影响比较大,加工糖的需求较难满足。

四、淀粉糖替代情况:北方销区替代较多

去年四季度以来,北方的可口可乐果葡糖浆的使用比例已经从25%攀升至75%,雪碧达到100%,百事相对保守一些,但也有40%。饮料行业是用糖大头,之后的暑期消费高峰饮料占据很大一部分,从此可以看出淀粉糖的替代作用确实不容忽视。一般情况下,当果葡糖浆与蔗糖的价差在20%以上的时候,用糖企业会考虑使用果葡糖浆替代蔗糖(因为果葡糖浆干物质含量只有75%左右,所以价格低于蔗糖是正常的,但如果价差过大,无疑会左右用糖企业的选择)。另外,淀粉糖企业一般都有专业的研发团队,可以与用糖企业一起研究合适的替代比例,甚至是开发新产品,这是淀粉糖的一大优势。而且,配方改变之后,即使蔗糖价格下降,用糖企业也不会轻易更换配方,因为不希望口感经常改变。反之也是一样,如果食糖价格仍在用糖企业的承受范围之内,他们还是希望多用蔗糖的。葡萄糖方面,举个简单的例子,山东临沂有400多家罐头厂,200多家食品厂,由用糖精到用白砂糖直至现在用葡萄糖,特别是夹心饼干的馅,已经全部用葡萄糖生产。

虽然淀粉糖企业均表示目前产销两旺,但随着近期国家对玉米调控政策的密集出台,淀粉糖产品价格出现100至300元不等的上涨,包括淀粉糖企业在内的玉米深加工企业再度迎来整改,行业洗牌进程加剧,后期对食糖的替代情况如何,尚待观察。

五、后期预计:多重因素影响,不应过度乐观

在糖厂惜售、销区观望、替代品产销两旺、走私糖传闻甚嚣尘上的多重影响下,春节之后食糖消费呈现了淡季更淡的情景。预计五月需求小高峰到来时,萎靡不振的销量才将有所提振。但各销区普遍反应成交情况不及往年,高价抑消现象不容忽视,同时替代品大量入市挤占了食糖一定的消费空间,供需缺口随时会从偏紧向平衡发展,后期的消费形势不应过度乐观,顺价销售才是良策。